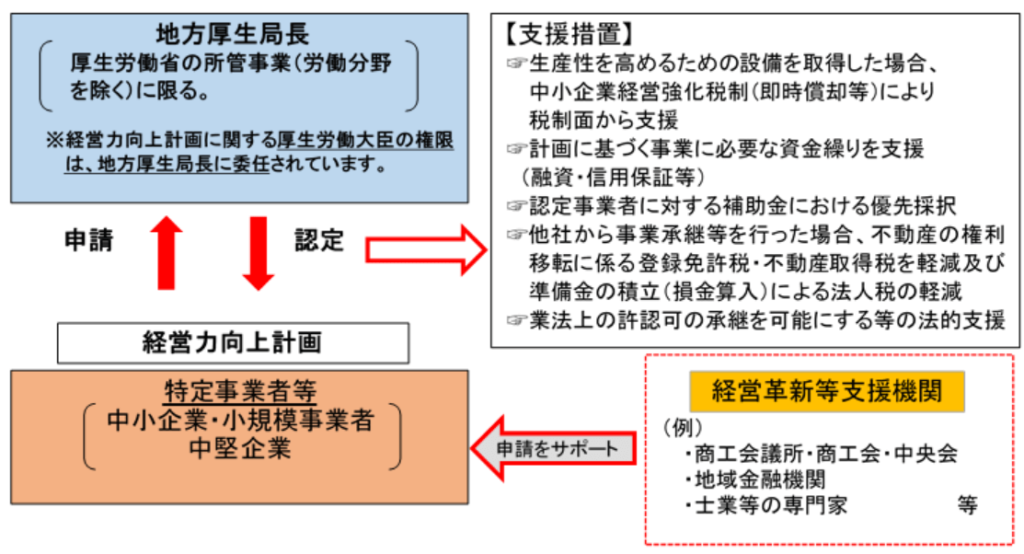

中小企業政策の1つに「経営力向上計画」があります。

「経営力向上計画」は、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画で、認定された事業者は、税制や金融の支援等を受けることができます。また、計画申請においては、経営革新等支援機関のサポートを受けることが可能です。

国から経営力向上計画の認定を受けると、次のようなメリットがあります。

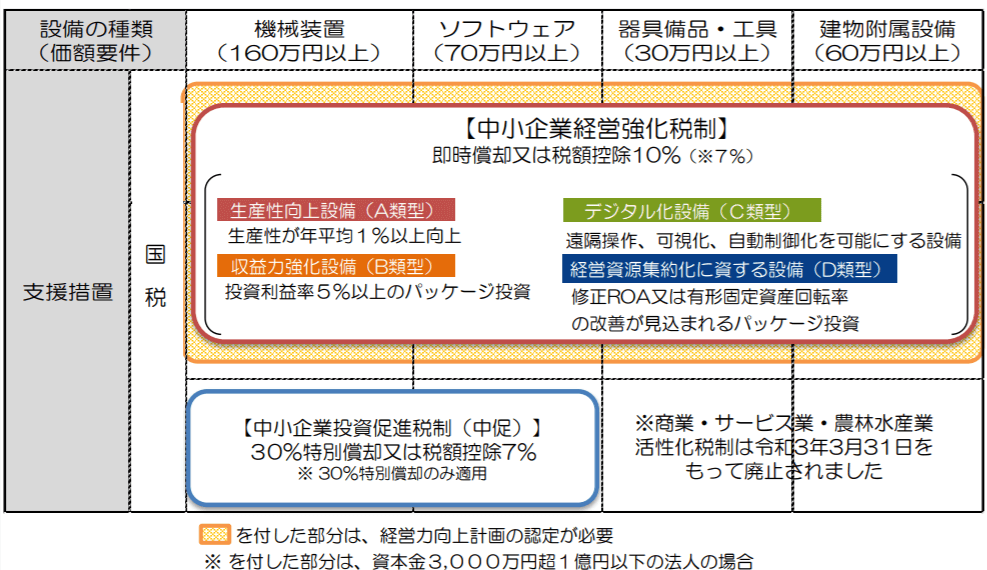

(1)法人税・所得税の税額控除

機械装置等を取得する際、工業会等から証明書を取得した生産性向上設備(A類型)、あるいは、事業者が経済産業局等の確認を受けて投資計画に記載された収益力向上設備(B類型)の対象になる場合、法人税・所得税について、即時償却または取得価額の10%(資本金3,000万円超1億円以下の法人は7%)の税額控除が受けられます。なお、即時償却とは、設備投資にかかった費用を初年度に全額経費計上して、利益から差し引くことができる仕組みです。即時償却分を利益から差し引くことにより、税額を抑える効果があるため、初年度の法人税額を少なくすることができるというメリットがあります。

弊社では、A類型、B類型とも支援を行なっております。

(2)事業承継等に係る登録免許税・不動産取得税の特例

中小企業者等が、適用期間内に中小企業等経営強化法の認定を受けた経営力向上計画に基づき、合併、会社分割又は事業譲渡を通じて他の中小企業者等から不動産を含む事業用資産等を取得する場合、不動産の権利移転について生じる登録免許税、不動産取得税の軽減を受けることができます。

(3)認定事業者に対する補助金等における優先採択

経営力向上計画の認定を受けることで、「事業承継・引継ぎ補助金」といった補助金等で採択審査の加点ポイントになる場合があり、その場合は採択されやすくなります。

(4)金融支援の特例

政府系金融機関からの融資、民間金融機関からの融資に対する信用保証協会からの別枠保証等により、円滑に資金調達ができるようになります。

国による申請事業として、補助金制度、経営革新計画等がありますが、それらの書類作成には多くの時間と労力を要します。一方、経営力向上計画は、それらよりも比較的少ない時間と労力で作成でき、国から各種の支援措置が受けられます。

この機会に経営力向上計画を作成してみてはいかがでしょうか。

経営力向上計画策定の手引きは こちら

経営力向上計画の申請について こちら